日本和美国的社会保障制度存在差异,两国都重视社会保障,但具体制度设计有所不同,关于是否人人都购买保险,虽然大多数日本人和美国人会购买商业保险作为补充,但并非所有人都必须购买,政府也提供基本的社会保障覆盖,如养老保险、医疗保险等,两国在社会保障方面的做法都在不断发展和完善中。

在全球化的今天,社会保障制度已成为衡量一个国家社会进步与文明程度的重要标准之一,保险作为社会保障体系的核心组成部分,其在日本和美国的发展情况引人关注,本文旨在探讨日本和美国的社会保险制度,以及两国人民对保险的购买情况。

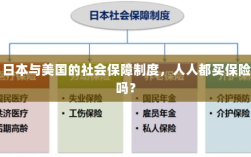

日本的社会保险制度及购买情况

日本的社会保险制度历史悠久,覆盖面广泛,日本政府强制实施的保险项目包括健康保险、养老保险、失业保险等,在日本,大多数就业人员都必须加入这些保险项目,这是一种法律义务,日本还有多种商业性保险可供选择,如人寿保险、财产保险、事故保险等,这些商业性保险为民众提供了更多的保障选择。

在日本,无论是企业还是个人,对保险的认识和重视程度都很高,许多日本人会根据自己的需求和财务状况,购买多种类型的商业保险,以提供更全面的生活保障,在日本,几乎人人都买保险,保险已成为日本社会不可或缺的一部分。

美国的社会保障制度及购买情况

美国的社会保障制度起源于上世纪三十年代的经济危机时期,美国政府通过立法实施了一系列社会保障项目,如医疗保险、养老保险等,虽然美国的社保制度相对完善,但美国民众对购买保险的态度与日本有所不同。

在美国,虽然许多人都参加了政府实施的社会保险项目,但对商业性保险的购买情况因个人而异,一些美国人会购买商业性保险,如人寿保险、健康保险等,以提供更全面的保障,也有相当一部分美国人选择不购买商业保险,他们可能更倾向于依赖政府的社会保障项目或其他财务规划方式。

美国的保险市场非常发达,各种保险产品琳琅满目,为民众提供了丰富的选择,但这也可能导致一些人对保险产生混淆或误解,从而影响他们对保险的购买决策。

对比分析

对比日本和美国的社会保障制度和购买保险的情况,可以看出两国在社会保障方面的差异,日本的社会保险制度相对完善,且几乎人人都购买保险,形成了全方位的社会保障体系,而美国的社会保障制度虽然也较为完善,但民众对商业性保险的购买情况因个人而异。

这种差异可能源于两国文化、社会结构和经济环境的不同,日本文化强调集体主义和家庭责任,人们更注重风险共担,而在美国,个人主义文化较为盛行,人们可能更倾向于依赖自己的财务规划和政府的社会保障项目。

无论是日本还是美国,社会保障制度都是国家发展的重要组成部分,虽然两国在社会保障制度和民众购买保险的情况上存在差异,但都致力于为广大民众提供更安全、更稳定的生活环境。

对于其他国家而言,可以借鉴日本和美国在社会保障制度方面的经验,根据本国的实际情况,制定和完善自己的社会保障制度,加强国民对保险的认识和宣传,提高保险的普及率,为民众提供更全面的保障。

在未来,随着全球化和人口老龄化的趋势加剧,社会保障制度将面临更大的挑战,各国应进一步加强合作,共同应对这些挑战,为全球的民众创造更美好的生活环境,而保险作为社会保障体系的重要组成部分,其发展和普及将在这个过程中发挥重要作用。