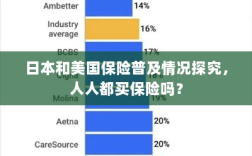

本文探究了日本和美国的保险普及情况,分析了这两个国家人们的保险意识和保险购买情况,文章讨论了是否每个人都在这两个国家购买了保险,并探讨了保险在不同人群中的普及程度和接受程度,通过探究日本和美国的保险市场,揭示了这两个国家在保险意识和保险文化方面的异同点。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,在全球经济领先的日本和美国,保险是否普及到了每一个人的生活之中呢?本文将针对这一问题进行深入探讨。

日本的保险普及情况

社会保险

日本的社会保险制度非常完善,包括养老保险、医疗保险、工伤保险等,在日本,无论是企业还是个人,都有义务参与这些社会保险,从某种程度上说,日本的社会保险已经普及到了每一个社会成员。

商业保险

除了社会保险外,日本的商业保险市场也非常发达,日本人的保险意识普遍较强,许多家庭会购买各种商业保险,如人寿保险、财产保险、汽车保险等,日本的企业也会为员工购买商业保险,以提供更全面的福利保障,可以说商业保险在日本也得到了广泛普及。

美国的保险普及情况

社会保险

美国的社会保险制度包括医疗保险、社会保障等,虽然美国的社会保险并非强制性的,但由于其提供的保障范围广泛,大多数美国公民都会选择参与,从参保率来看,美国的社会保险普及程度较高。

商业保险

美国的商业保险市场极为发达,种类繁多,几乎涵盖了生活的方方面面,在美国,购买商业保险已经成为许多家庭和企业的重要决策之一,无论是汽车保险、家庭财产保险,还是人寿保险、健康保险等,都有大量的消费者,商业保险在美国的普及程度也非常高。

日本和美国保险普及的原因分析

经济发展水平

日本和美国都是全球的经济大国,其经济发展水平较高,人们有一定的经济基础去承担保险费用,完善的保险制度也能为企业和个人提供更好的风险保障,进一步促进了保险的普及。

文化因素

日本和美国的文化都强调风险意识和家庭观念,在日本,“预防为主”的观念深入人心,人们普遍有较强的风险意识,愿意通过购买保险来规避风险,而在美国,家庭观念较重,人们希望通过购买保险来保障家庭成员的未来。

政策支持

两国政府都对保险行业给予了较大的支持,日本的社会保险制度强制实施,使得保险普及率大大提高,而在美国,虽然社会保险并非强制性的,但政府通过各种政策鼓励民众参与社会保险,并购买商业保险。

日本和美国的保险普及程度都较高,无论是社会保险还是商业保险,都得到了广泛的普及,这主要得益于两国完善的保险制度、较强的经济发展水平、文化因素以及政策支持,尽管两国保险普及程度较高,但仍有一部分人没有购买保险,未来两国还需要进一步加大保险知识的普及力度,提高人们的保险意识,以便让更多的人享受到保险带来的保障。

建议

- 加强保险知识的普及和教育,通过学校、媒体、社区等渠道,广泛宣传保险知识,提高人们的保险意识。

- 完善保险制度,政府应继续完善保险制度,提高保险的保障能力,以满足人们的需求。

- 鼓励保险公司创新,鼓励保险公司开发更多符合消费者需求的保险产品,以满足市场的多样化需求。

- 加强监管,政府应加强对保险市场的监管,保护消费者权益,防止市场乱象。

通过以上措施,可以进一步提高日本和美国的保险普及率,为人们提供更好的风险保障。